レポート

不動産クラウドファンディングとは(2)

今回も続いて、不動産クラウドファンディングについて書きます。

クラウドファンディングは、投資家と小規模不動産特定共同事業者との間に、基本的には銀行や証券会社などの金融機関が介在しません。

金融機関では、不特定多数の預金者が預金を集め、それを企業の貸出を行っています。預金者への金利は低くし、企業への貸出金利を高くすることで、その金利差で収益をあげます。

預金者は、金融機関の信用力や預金のサービス(金利の高さ等を含む)で預金先を選び、金融機関は企業の審査を行った上で、企業に融資を行います。預金者は、金融機関の融資先を知ることはありません。

預金者が融資先を知り、特定の融資先を選ぶことができる場合、預金者自体が貸金業法の対象になるため、融資先を知ることがないことの最大の理由ではないかと思います。

貸付型クラウドファンディングも、この理由により、投資先の情報を十分に得ることがないと考えてください。「Aという会社が、京都の町屋を改装してWという宿を経営する」という情報しか分からないと思ってください。

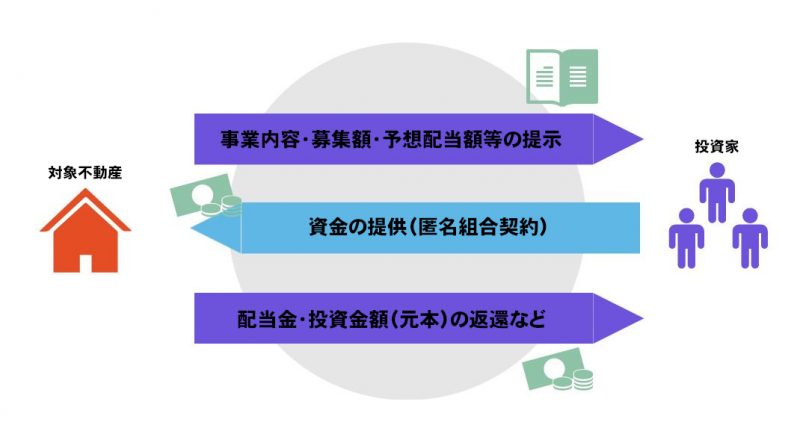

一方、不動産クラウドファンディング(小規模不動産特定共同事業)では、前述の通り、投資家がプロジェクトに共感、もしくは投資家個人の資産形成に合致すると考え、金融機関を通さずに投資事業に直接結びつくことになります。

つまり、不動産クラウドファンディング(小規模不動産特定共同事業)では、投資先を明示(住所やテナントロール等)した上で、資金を集めます。その資金調達のプロセスにクラウドファンディングを活用します。

それでも、貸付型クラウドファンディングと不動産クラウドファンディングには共通点があります。それは、どちらも金融商品取引法の規制対象であり、ファンディングサイト運営事業者は、第二種金融商品取引業者としての登録が必要となります。

次回は、不動産クラウドファンディング事業(第4号事業者)を行う上でのハードルについて触れたいと思います。

Photo by AbsolutVison on Unsplash